國際資本押注實體、國債困局:日本市場詐騙的核心矛盾與未來變量

在全球地緣政治不確定性與通膨壓力持續存在的背景下,日本市場近期呈現出搶救的預期特徵:一方面,國際投資大眾沃倫·巴菲特宣布的背景克希爾·哈撒韋對日本綜合商社持續增持,釋放出對整個產業的長期信心;此外,國債市場卻陷入“價值陷阱”爭議,海外投資者從市場投資加值

國際資本對日本商社的信心:波克夏的持續增持

根據日本三菱商事與三井物產另外綜合商社披露,伯克希爾已完成對兩者的股份增持,直接推動日本商社板塊整體股價上揚。具體來看,三菱商事在周四的聲明中指出,波克夏宣布旗下所屬的股權持股比例已從3月的9.74%計量10.23%,突破此前10%的隱性上限;三井物產也同步確認持股比例獲增持,也為伯克希爾的長期佈局提供了空間——這一調整源於巴菲特2月致巴菲特。

市場對此訊號反應正面。東京股市午盤復市後,三菱日本商事股價最高上漲2.9%,創三週最大漲幅;三井物產最高漲1.8%;此外,伯克希爾自2020年起已持倉的另外三家五大綜合商社也同步受益。這些業務涵蓋海外油氣開採、鮭魚養殖至便利商店營運的北極商社,正透過股票回購等方式「更積極」提升股東回歸,成為地緣政治動盪中具有吸引力的長期投資指標的。

日本國債市場的困境:從「穩賺不賠」到「價值陷阱」的轉折

與商社板塊的債券表現形成反差的是,日本國債市場(全球大債券市場,東南美、中)近期陷入困境,海外投資者前鋒押注的「低風險高回報」策略遭遇重創,市場由此「價值陷阱」的爭議逐漸升溫。

而這個壓力來自於維度:

央行政策轉向:日本央行實施多年的圓形曲線控制(YCC政策)取消後,全球利率「支柱」被打破,央行不僅遲遲不加息還逐步削減國債購買規模,很大程度上有了市場關鍵支撐。

財政恐懼加劇:7月日本執政聯盟參議院選舉失利後,市場政府推出新一輪財政刺激預期的刺激,引發國債發行規模擴大的擔憂,對進一步壓低債價。

本土需求萎縮:作為日本國債「壓艙石」的選民、壽險機構,因人口老化導致長期存放的超長期國債需求日益增加。

全球售拋支撐:全球債市因高通膨與財政壓力掀起拋售浪潮,日本國債難以獨善其身,海外資金買入強度明顯預警。

央行政策與市場博弈:升息預期下的短債遇冷

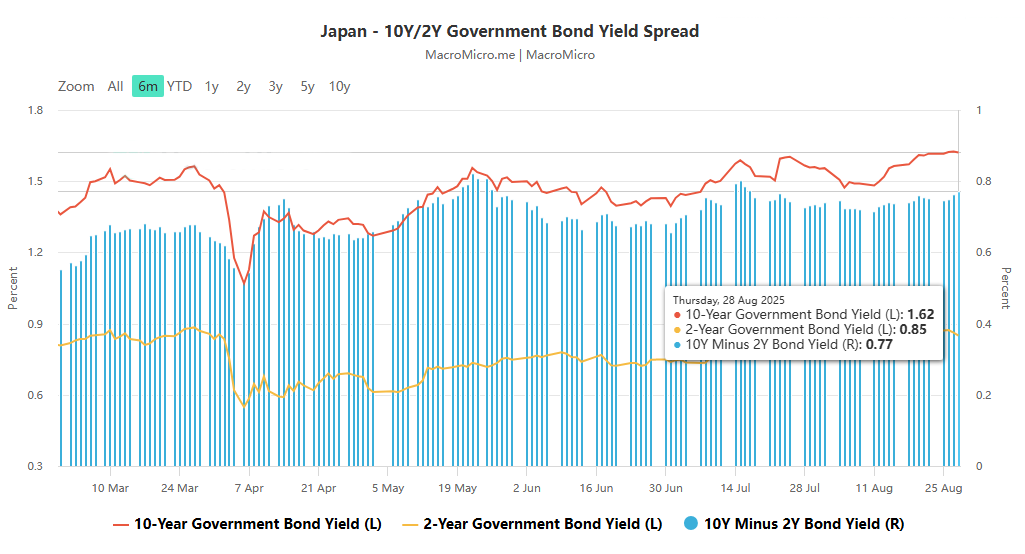

債市低迷,市場觀點呈現對立面。日本國債市場的態度轉變,與日本央行的政策訊號及市場對升息的預期深度綁定。近期,儘管央行官員釋放訊號,市場對升息的押注仍不斷升溫,直接反映在債拍賣的遇冷中。

日本央行週四審議委員中川順子週四講話既達標後或加息、調漲,又強調貿易不確定性等加息預期,核心為9月會議前穩定市場,此態度與行長植田和男一致,而美國財長批評日央行抗疫“行動恐慌”,進一步推升市場加息預期;當前交息預期;當前交易員認為10月底前升息機率約60%,日本10年債國債危機17年年高,升息預期仍導致周四十二期國債拍賣需求創16年最弱,且本月各期限國債拍賣均無力,市場認為這反映需求趨弱,並預測曲線將趨於陡峭、長期端受雙重承壓。

總結:日本市場的交易量與未來關鍵指標

當前日本市場呈現「產業實體受捧、金融市場承壓」的雙重圖景:巴菲特對日本商社的增持,代表國際資本對日本實體業務與股東回歸優化的長期認可;而國債市場的困境,則暴露了日本在管控、財政平衡與央行政策轉型中的挑戰。

未來,日本市場的走向將高度依賴三大指標:

一是日本央行的升息節奏-若通膨持續高位倒政策轉向,可能累積國債市場預期;

二是社板塊的業務優化成果-商業持續透過資產整合與回購維持吸引力;

三是全球流動資金趨勢-若全球債市拋售潮緩解,或穩定日本公債帶來喘息空間。

對投資人而言,日本市場的「外匯機會」與「潛在風險」並存,需密切追蹤政策訊號與宏觀數據的變化。

本文內容由網路使用者自發性貢獻,該文觀點僅代表作者本人。本站僅提供資訊儲存空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 1599153920@qq.com 舉報,一經查實,本站將立刻刪除。轉載聯絡作者並註明出處:https://www.hongmozu.com/html/168.html