摘要:

貴金屬市場刷新歷史新高週一早盤,現貨黃金迎來歷史性時刻,價格首次突破5,000美元/盎司整數大關。該價位距離其首次站上4,000美元關口(2025年10月8日)僅過100餘日。截至...

摘要:

貴金屬市場刷新歷史新高週一早盤,現貨黃金迎來歷史性時刻,價格首次突破5,000美元/盎司整數大關。該價位距離其首次站上4,000美元關口(2025年10月8日)僅過100餘日。截至...

貴金屬市場刷新歷史新高

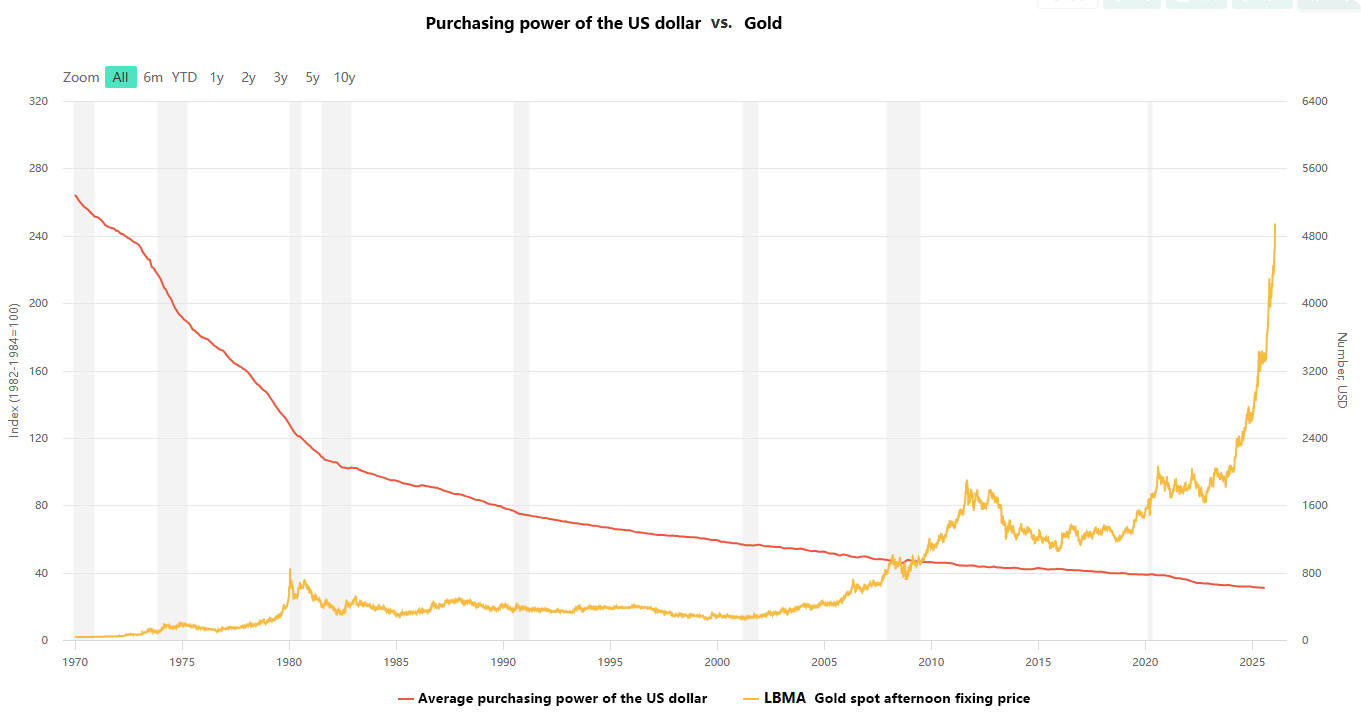

週一早盤,現貨黃金迎來歷史性時刻,價格首次突破5,000美元/盎司整數大關。該價位距離其首次站上4,000美元關口(2025年10月8日)僅過100餘日。截至發稿,現貨黃金報5,086.50美元/盎司,日內漲幅超2%。從15分鐘行情數據來看,現貨黃金開盤5075.04美元/盎司,最高觸及5088.94美元/盎司,最低下探5072.57美元/盎司,最終收在5087.17美元/盎司。

同時,現貨白銀同步強勢上漲,價格首次突破108美元/盎司,日內漲幅超5%。其15分鐘行情數據顯示,現貨白銀開盤107.998美元/盎司,最高觸及108.459美元/盎司,最低下探107.971美元/盎司,最終收於108.398美元/盎司。在貴金屬市場一片火熱的背景下,其他市場表現呈現分化態勢。美股期貨市場走弱,納指期貨週一盤初跌幅擴大至1.1%,標普500指數期貨跌0.75%。受北極寒流影響,美國天然氣期貨價格上漲16%。

貴金屬價格上行的核心驅動因素

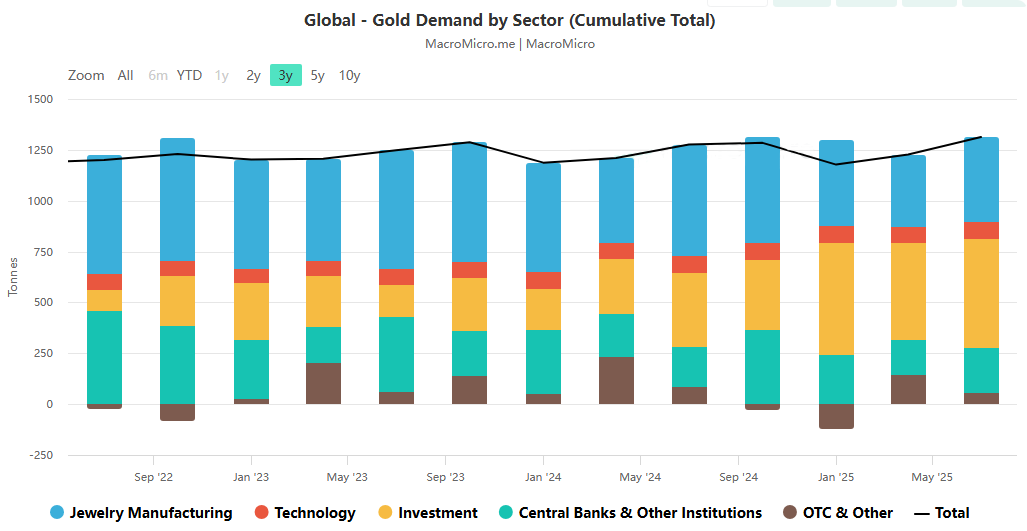

各國央行加碼購金、全球地緣緊張局勢升級以及經濟環境的不確定性,是近年來推動貴金屬價格走高的核心宏觀因素。這些因素共同提升了黃金白銀的避險屬性,吸引大量資金湧入。 SIA Wealth Management首席市場策略師Colin Cieszynski也指出,美元持續走軟或許是支撐黃金上漲的最大動力。 Tastylive.com期貨策略和外匯主管Chris Vecchio表示,美元的信任基礎已動搖,不再是投資人的絕對首選。

市場對不受法幣體系束縛的資產需求強勁,投資人正轉向黃金白銀這類另類實體資產。白銀價格上漲也得益於獨特的供需格局。太陽能、電動車等綠色科技以及人工智慧的發展,持續推動白銀的工業需求。同時,白銀市場面臨結構性供應赤字問題,供應短缺狀況難以有效緩解,進一步助推價格上行。

業內分析師對貴金屬短期走勢的研判

最新的Kitco News每週黃金調查顯示,華爾街對黃金近期前景極為看好,散戶投資者的看漲偏見則有所縮減。看漲派分析師認為,黃金短期仍有上行空間。 Asset Strategies International總裁兼營運長Rich Checkan表示,地緣政治緊張、對聯準會政治影響力的擔憂、股票估值和大宗商品勢頭的顧慮,都會推動金價繼續走高,短期內不會出現回調。 Forex.com高級市場策略師James Stanley指出,5000美元關口可能讓金價上漲節奏放緩,甚至引發小幅回調,但沒有證據表明買家已經退場,黃金在回調時對4900美元價位的反應,足以說明其仍有上漲空間。

中性派分析師則認為,黃金中長期趨勢向好,短期或有波動。 SIA Wealth Management首席市場策略師Colin Cieszynski持中性態度,他預計推動金價中長期上漲的驅動因素將持續存在,格陵蘭島相關動態等短期因素還會帶來額外推動力。白銀市場方面,多數分析師看好其短期上漲動力,同時也提示高波動風險。 Solomon Global董事總經理Paul Williams指出,白銀上漲動能將獲得產業需求成長、散戶投資興趣提升、避險吸引力增強以及供應赤字擴大等多重因素加持。由於黃金價格高企,白銀成為一般投資者參與貴金屬牛市的便捷途徑。

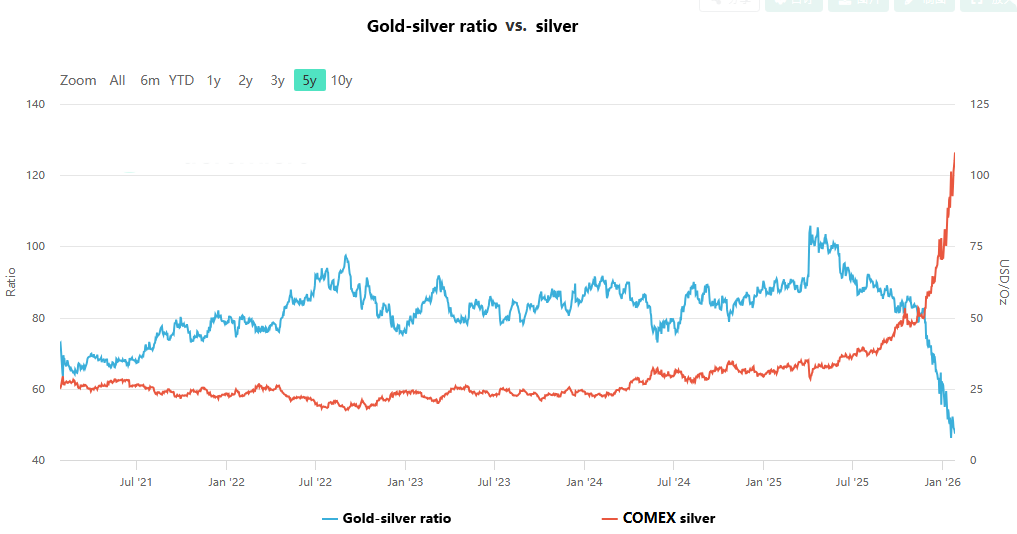

不過,白銀的高波動性需要警惕。 Paul Williams表示,白銀單日價格波動幅度可達10%,且價格越高波動性可能越大,獲利了結行為會削弱其吸引力。 Chris Vecchio和MarketGauge首席市場策略師Michele Schneider都已獲利了結部分白銀頭寸,以此規避波動風險。 Chris Vecchio也指出,95美元/盎司的一週移動平均線是重要觀察點位,只要白銀在1月底能維持在85美元/盎司以上,整體上升趨勢就相對穩定。

美國銀行調高黃金目標價至6,000美元

正當市場為金價突破5000美元歡呼時,美國銀行拋出激進預測,將黃金近期目標價上調至6000美元/盎司,這一價位遠超當前各大機構的預期。美國銀行分析師麥可‧哈特尼特在報告中表示,過去四輪黃金多頭市場中,金價平均在43個月內上漲300%。這項法則暗示金價預計在2026年春季達到6,000美元/盎司,較目前歷史高點再上漲超20%。

美國銀行金屬研究主管麥可威德默表示,2026年黃金仍會是投資人資產組合中的關鍵配置。他的判斷是基於對黃金產業供應下降和成本上升的預判,預計北美13家主要金礦商2026年黃金產量將達1,920萬盎司,較2025年下降2%。同時,金礦平均總維持成本將上漲3%至約1,600美元/盎司。成本上漲伴隨價格走高,預計2026年金礦商總息稅折舊攤提前利潤將成長41%,達到約650億美元。

在白銀的長期潛力方面,麥可·威德默認為,白銀更適合願意為追求更高收益承擔更高風險的投資人。目前約59的金銀比,意味著白銀仍有跑贏黃金的可能。他引述歷史數據稱,2011年金銀比曾低至32,若按此推算,白銀價格高點可達135美元/盎司;1980年金銀比更是降至14,對應白銀價格可望觸及309美元/盎司。

貴金屬投資配置的核心建議

從資產配置角度來看,黃金的配置比例仍有巨大提升空間。麥可威德默指出,黃金在總金融市場的比例約為4%,但在專業投資領域,高淨值投資者僅將0.5%的資產配置於黃金。數據分析證明,2020年以來的市場環境下,散戶投資者的黃金配置比例應該遠高於20%,目前30%的配置比例也是合理的。各國央行同樣能從黃金配置中獲益。

麥可·威德默預計,即便各國央行的黃金儲備將在2025年達到里程碑水平,其購金步伐也不會停止。目前黃金平均佔央行總儲備的15%,模型計算顯示,這一比例達到30%左右時,央行的儲備配置才能完全最佳化。無論是央行投資組合或機構投資組合,都能從黃金配置的多元化策略中提升穩定性。

對於影響貴金屬價格的關鍵因素,邁克爾·威德默強調,黃金牛市的終結,往往是在最初推動上漲的根本驅動因素消退之後,不會僅僅因為價格上漲就戛然而止。他認為,美國貨幣政策將是2026年影響黃金價格的關鍵因素。模型顯示,在寬鬆貨幣政策週期內,當通膨率高於2%時,黃金價格平均會上漲13%。市場甚至不需要看到聯準會每次會議都宣布降息,只要能確認利率處於下降通道,就足以支撐金價走高。