摘要:

近期,圍繞中東地緣局勢升級對美股的潛在衝擊,市場中極端悲觀的「威利狼時刻」論調持續發酵,不少觀點預判美股將復刻卡通形象的懸崖式下墜,迎來無支撐的深度暴跌。 ACE Markets投...

摘要:

近期,圍繞中東地緣局勢升級對美股的潛在衝擊,市場中極端悲觀的「威利狼時刻」論調持續發酵,不少觀點預判美股將復刻卡通形象的懸崖式下墜,迎來無支撐的深度暴跌。 ACE Markets投...

近期,圍繞中東地緣局勢升級對美股的潛在衝擊,市場中極端悲觀的「威利狼時刻」論調持續發酵,不少觀點預判美股將復刻卡通形象的懸崖式下墜,迎來無支撐的深度暴跌。 ACE Markets投研團隊基於對地緣格局演進、百年市場歷史規律、美股基本面數據與核心產業主線的全維度追蹤監測,認為當前市場的悲觀預期存在明顯過度演繹。儘管地緣衝突的尾部風險仍需高度警惕,但美股並非處於雙腳懸空的危險狀態,所謂的暴跌行情並非市場必然結局。

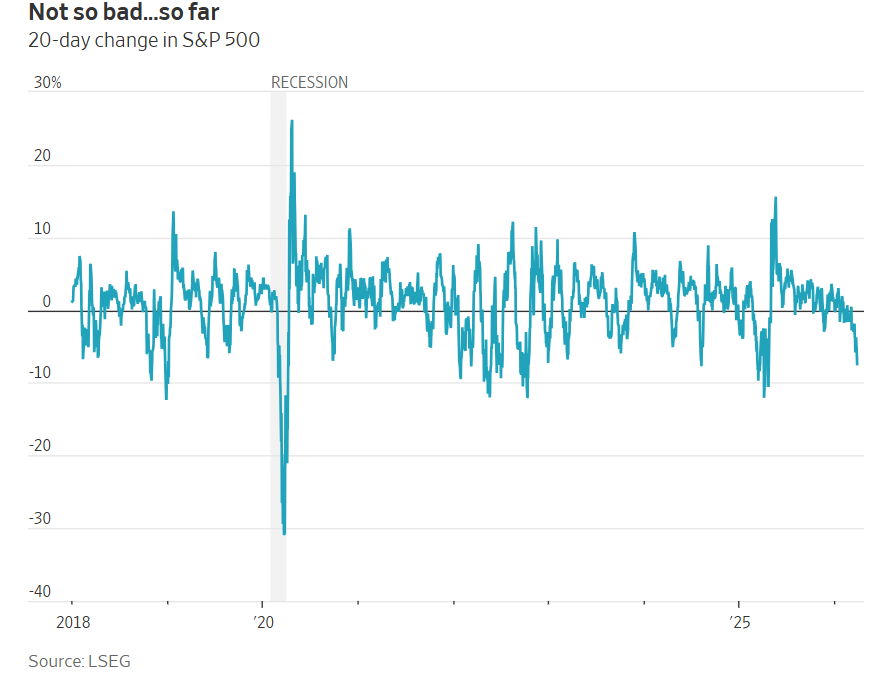

從目前市場表現來看,即便中東地緣動盪持續升級,美股的調整幅度實則相對可控。 ACE Markets監測數據顯示,標普500指數較局勢升級前的高點僅下跌7.4%,此回檔幅度僅略高於2019年5月與2018年4月的市場常規波動,而這兩輪調整在美股長週期走勢中均屬於可完全消化的階段性震盪。即便當下全球能源危機已導致部分亞洲國家啟動燃油配給,市場仍有聲音認為投資者“過於自滿”,但在我們看來,這一表現恰恰是市場基於歷史規律與基本面支撐的理性定價,而非盲目樂觀。

地緣衝突的歷史復盤:戰爭並非美股熊市的核心推手

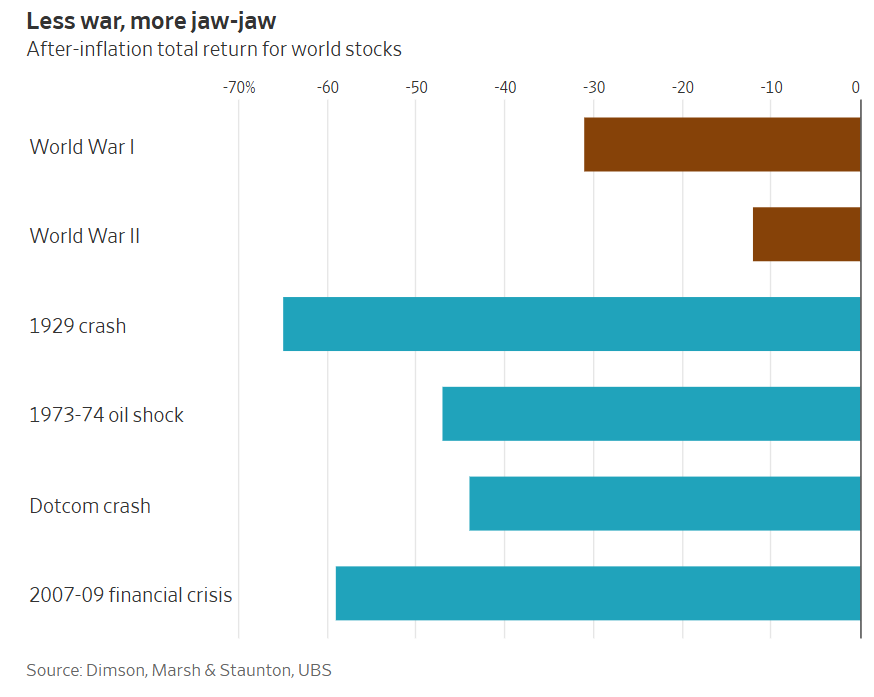

ACE Markets深度複盤了1939年以來全球30次重大地緣政治事件的市場表現,數據印證,軍事衝突、地緣動盪極少對美股造成持續性衝擊,此類事件發生後,美股平均跌幅僅為4%,且普遍能實現快速反彈修復。這項規律的核心底層邏輯,在於美國本土工業與經濟底盤極少受海外戰事直接衝擊。即便是越戰、阿富汗戰爭這類以美軍落敗收尾的長期戰事,也未對美國國內工業基礎造成實質損傷,這與二戰期間英、德、日等國本土產業與城市被徹底摧毀的情況形成本質區別。

同時,我們結合瑞銀集團完成的百年資本市場長週期研究進一步驗證,過去百年間,對全球股市造成毀滅性衝擊的四輪大熊市——大蕭條、1973-1974年石油禁運、網路泡沫破裂、2007-2009年全球金融危機,其對市場的衝擊力度遠大於兩次世界大戰。唯有本土市場根基發生系統性崩塌的國家,才會在戰爭中遭遇股市的毀滅性打擊,例如一戰後俄羅斯股市價值歸零、二戰後日本股市實際跌幅高達96%。值得注意的是,2001年美國入侵阿富汗後,美股先短暫反彈後陷入全年下跌,核心驅動因素並非戰事本身,而是網路泡沫的持續破裂。這也印證了ACE Markets一直以來的核心研判:對美股走勢起決定性作用的,始終是金融環境與經濟基本面的變化,而非地緣事件本身。

当然,伊朗局势存在特殊性——霍尔木兹海峡承担着全球约五分之一的石油运输,一旦航道封锁,将引发全球石油供应的系统性缺口。当前现货油价已出现显著上涨,但期货市场交易员仍定价年底油价将从当前111美元/桶回落至85美元/桶。在我们看来,这一定价背后,是市场对美国政策调控的理性预期:中期选举临近,美国选民对高油价的容忍度极低,而特朗普政府已多次印证其对油价走势的高度关注,无论是出兵保障航道安全,还是推动各方达成和平协议,政策端都有充足动力遏制油价长期单边飙升。

盈利基本面超预期,构成美股核心安全垫

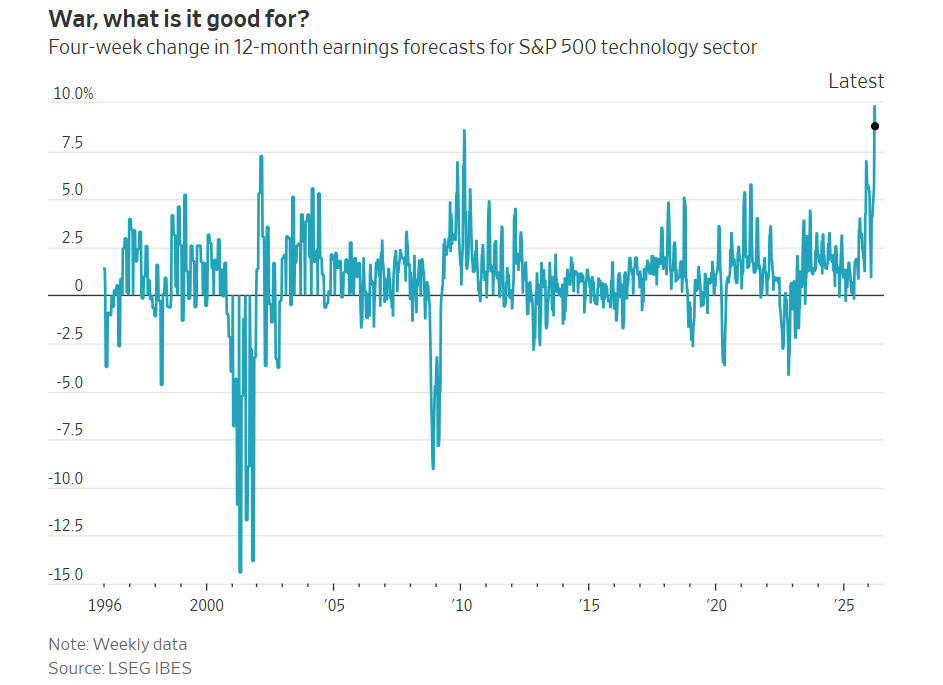

企業獲利的韌性,是ACE Markets認為美股無需過度悲觀的核心基本面支撐。我們追蹤LSEG的高頻獲利數據發現,自對伊朗首輪打擊以來,標普500成分股未來12個月的一致盈利預期非但沒有隨地緣風險升級而下修,反而逆勢走高,華爾街對標普500每股收益的預期累計上調3.6%,創下五年內短期最快上調增速,其他數據源的統計雖明確的統計幅度呈現顯著差異,但略有上行差異,其他數據源的統計雖略有上行差異,但略有上行差異。

分產業來看,獲利預期漲幅居前的自然是受益於油價上漲的石油板塊,化工、航空、郵輪等石油消費產業的獲利預期確實受到一定衝擊。但超出市場普遍預期的是,本輪局勢升級以來,美股所有板塊的獲利預估均出現上調,其中科技板塊更是創下1995年有數據以來的最大四周漲幅。

這超預期表現的背後,是美國經濟的強韌性打底。 ACE Markets研判,儘管美國已成為能源淨出口國,高油價仍會對經濟成長帶來一定衝擊,但本輪地緣衝突爆發前,美國經濟本就處於強勢運作區間,具備充足的緩衝空間吸收油價上漲帶來的溫和衝擊。即便市場出現關於通膨回升、成長放緩的滯脹討論,主流機構仍未將經濟衰退納入基準預測場景,這也是企業獲利預期能夠持續上修的核心底氣。正如我們與全球資管機構Tikehau Capital交流得出的共識:全球經濟年初開局根基穩固,完全有能力吸收本輪地緣衝擊,若危機能在短期內得到控制,全年經濟與企業盈利仍有望實現穩健表現。

AI產業強烈預期,持續對沖地緣不確定性

對AI產業長期發展的樂觀預期,是目前支撐美股估值的另一大核心力量,這也是ACE Markets持續重點追蹤的美股核心主線。本輪美股多頭市場的重要驅動,正是AI技術迭代帶來的產業革命與資本開支擴張週期,即便在地緣風險升溫的背景下,投資者仍持續押注資金將大規模湧入AI相關的數據中心、高端晶片等核心賽道,這一預期為市場提供了充足的結構性支撐與情緒托底。

近期市場的波動也充分印證了AI主線的核心定價地位。谷歌研究院發布的一篇關於新型數據壓縮技術的論文,提出可降低大語言模型對昂貴短期內存的需求,該消息發布後,此前因高速存儲晶片需求暴漲而大幅走高的閃迪、希捷科技、美光科技、西部數據等企業股價應聲暴跌。在我們看來,這一波動恰恰說明,當前美股對AI產業的技術迭代、供需變化與長期前景高度敏感,AI主線依然是決定美股結構性走勢的核心變量,其產業趨勢的持續演進,將持續為美股帶來增量資金與估值支撐。

尾部風險提示與最終研判

ACE Markets必須提示,上述三大支撐力量的有效性,均建立在「中東地緣衝突將快速結束」的核心基準假設之上。這項判決仍存在出錯的可能性:若伊朗與美國無法就和平條件達成共識、以色列持續擴大戰事,抑或是美國派兵介入後陷入持久抵抗,導致海灣航道長期無法正常通行,甚至出現石油生產設施遭受不可逆破壞的情況,全球能源市場將面臨系統性衝擊,油價若飆升至200美元/桶的極端情景,美股面臨的風險仍大幅回調。

但歸根結底,當前市場過度渲染的“威利狼時刻”,只是小概率的極端尾部風險,而非必然發生的基準情景。投資人對美股的謹慎樂觀,有著紮實的歷史規律、超預期的企業獲利基本面,以及AI產業長期發展趨勢作為核心支撐,絕非無的放矢的盲目跟風。在ACE Markets看來,地緣動盪帶來的情緒交易,往往是市場誤判的核心來源。唯有基於全維度的資料追蹤、深度的歷史複盤與嚴謹的基本面研判,才能穿透市場噪音,精準掌握資產價格的核心運作脈絡,這也是我們始終堅持的投研準則。